盈科国际|柬埔寨投资指引(三)

已被浏览4323次

更新日期:2019-03-21

来源:盈科律师事务所

导读:

在柬埔寨设立好公司之后,需要向柬埔寨税务总局(“GDT”)进行公司登记,一般需要4到6周完成登记程序。2016年1月1日之前,柬埔寨共有三种税务模式:实际纳税、简化纳税和预估纳税。2016年1月1日起,柬埔寨只保留一种税收政策,即实际纳税政策,并更名为自我评估纳税政策。本期投资指引将聚焦柬埔寨税务相关法律。

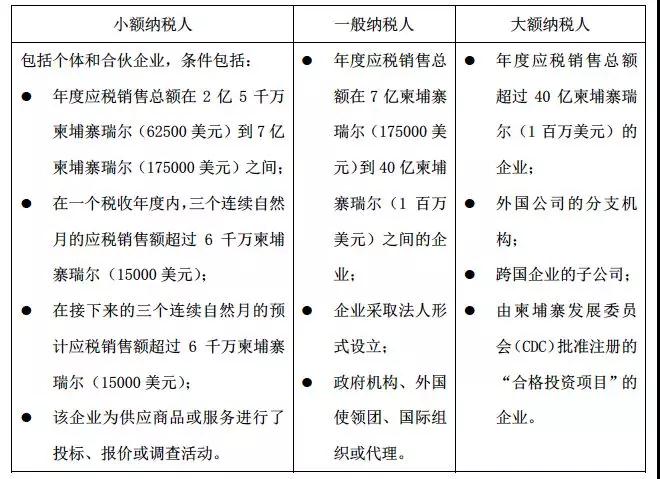

纳税人

注:小额纳税人可以根据2015年12月25日发布的《小额纳税人简化财会记录应用的方法和程序》(Prakas No. 1820 MEF.Prk)使用简化财会系统。简化财会系统为记录开销、应折旧资产、预提所得税、收入确认提供了标准规则,这些规则可能与本章所列出的一般及大额纳税人应当遵守的规则有所区别。

本文的“自评纳税人”(SAT)是指一般和大额纳税人。

主要税种

年度税费

在每一税收年(自然年)末,自评纳税人(SAT)应当在下一年的3月31日之前缴纳所得税(TOI)或最低税费(MT)(以多者为准)。

所得税(TOI)

应纳税所得额=收入-支出,标准税率为20%。2017年之前,所得税称为“利润税”。采掘业及保险行业的纳税人适用特别税率。居民纳税人应就其全球范围内的收入纳税。

|

行业类型 |

税率 |

|

法人(一般商业类型) |

20% |

|

小额纳税人 |

累进税率 |

|

石油、天然气产品共享合同或自然资源开采 |

30% |

|

与柬埔寨境内财产或风险有关的保险活动 |

保费总额的5% |

可扣除的开销

在一个税收年度内,纳税人为经营所支付的开销可以在计算纳税额时予以扣除。税收规定指出,“与非正常经营有关的开销”、“为第三方提供利益的开销”、“为满足个人需求的开销”,以及“奢侈开销”不得扣除。

不可扣除的开销

法律规定中特别列出不可扣除的开销包括:与休闲娱乐有关的任何开销、个人或生活开销、罚金或罚款、捐款、补助金或津贴、预先支付的利润税、最低税费或利润税、企业承担的预提所得税和薪酬税以及销售损失或关联企业之间进行的直接或间接的交换。

非相关业务开销 税务折旧

|

财产 |

方法 |

比率 |

|

无形资产 |

||

|

有特定使用寿命 |

直线折旧法 |

与预计使用寿命有关 |

|

无特定使用寿命 |

直线折旧法 |

10% |

|

有形资产 |

||

|

第一类:楼房、建筑及其基本组成部分 |

直线折旧法 |

5% |

|

第二类:电脑、电子信息系统、软件或数据处理设备 |

余额递减法 |

50% |

|

第三类:汽车、卡车、办公用品和设备等 |

余额递减法 |

25% |

|

第四类:全部其他有形资产 |

余额递减法 |

20% |

最低税费(MT)

最低税费是一项年度税费,且区别于所得税(TOI)。最低税费为年度营业额的1%(包括除增值税(VAT)之外的所有税费)。然而值得注意的是,按月结算的预支所得税(PIT)通常足够覆盖最低税费。因此,如果纳税人缴纳最低税费(而不是所得税),通常不需要另行支付最低税费。

某些的柬埔寨企业和行业可豁免缴纳最低税费,也不需要按月支付。这些企业包括“合格投资项目(QIP)”(在项目期间不需缴纳最低税费,且在所得税免税期无需缴纳预支所得税)以及2017年和2018年进行税收登记的中小型企业(SMEs)。

《2017金融管理法》对支付最低税费的义务进行了修改,即只有具有不良会计记录的企业才需缴纳最低税费。2017年7月4日颁布的638号法律文件规定了何种记录为“不良会计记录”:企业会计账目不符合GDT和经济与金融部门的要求;企业未根据税法第77、79和98条的规定开具发票;企业具有税法第126条所规定的重大疏忽;企业构成税法第127条所规定的逃税行为;企业的年销售额超过20亿柬埔寨瑞尔(约50万美元)而没有独立审计员制作审计报告。

月度税费

预支所得税(PIT)

根据税法第28条,如果企业根据自我评估纳税政策缴纳所得税,那么该企业应当按月缴纳预支所得税,税费为上一月营业额(包括除增值税之外的全部税费)的1%。

即使企业免除最低税费,除QIP在免税期内免缴预支所得税外,其他企业仍需按月缴纳。

对于免交最低税费且在本年度内遭受税收损失的纳税人,每月1%的预支所得税将作为下一年度的税务抵免,直到该企业盈利,累积税务抵免可以用于抵消所得税税费。

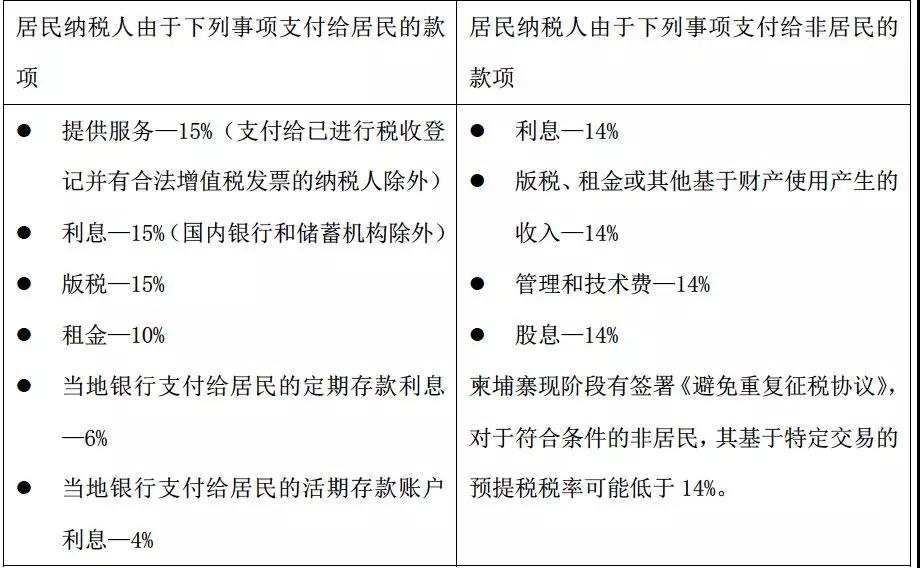

预提税(WHT)

在柬埔寨经营的纳税人必须在向居民纳税人和非居民纳税人付款时预扣特定款项,该笔预扣款项应当交给GDT。下列付款纳入预提所得税范围:

预提税不适用于货物买卖。

柬埔寨已与中国签订了《避免双重征税协定》,并于2019年1月1日起生效。《避免双重征税协定》降低了向非居民付款的预提所得税税率标准。对于重复征税协议覆盖地区的纳税人,其支付的利息、版税、服务费和股息的预提所得税税率从14%降为10%。

薪酬税(TOS)

柬埔寨个人居民纳税人应当就其来源于柬埔寨境内或境外的薪水缴纳薪酬税,税率为0%-20%递增税率;而非柬埔寨居民的纳税个人仅就其来源于柬埔寨境内的薪水纳税,统一税率20%。

对于自然人而言,分为居民和非居民纳税人。如果某一自然人的居所或主要居住地在柬埔寨,或在任一连续12个月的期间内在柬埔寨境内停留超过182天,则该自然人视为居民。未满足以上条件的自然人为非居民。

薪酬包括报酬、工资、奖金、加班费、赔偿,以及雇主提供的贷款或预付金。

对于需要抚养孩子或有无工作配偶的居民雇员,薪酬税的基数可以减少。2017年1月1日《2017金融管理法》生效后,上述基数减少的额度由7万5千柬埔寨瑞尔提高到15万柬埔寨瑞尔。

免税薪酬

下列由居民纳税人取得的薪水免于征收薪酬税:

雇主对雇员进行的业务费用报销,前提是该费用产生于业务范围内、未超过合理数额且可以计量

符合劳动法规定的解雇赔偿金

由于具备劳动法规定的社会特征而取得的额外报酬

雇员在业务范围内使用的免费或低于市场价格的工作服或特殊专业设备

工作期间取得的食宿费和差旅费,但报销数额不得超过实际开销

薪酬税税率

2018年1月1日之后的税率

|

月薪 |

税率 |

|

|

柬埔寨瑞尔 |

美元 |

|

|

0 – 1,200,000 |

0 – 300 |

0 |

|

1,200,001 – 2,000,000 |

300 – 500 |

5% |

|

2,000,001 – 8,500,000 |

500 – 2,125 |

10% |

|

8,500,001 – 12,500,000 |

2,125 – 3,125 |

15% |

|

12,500,001以上 |

3,125以上 |

20% |

福利补贴税

雇主给予雇员的福利补贴将按照20%的税率征税。福利补贴税的应税项目主要包括下列福利:

|

私人用交通工具 |

住宿;食物、家庭用品或佣人 |

教育补贴(与工作有关的培训除外) |

|

低息贷款 |

打折销售 |

超过劳动法限额的社保福利 |

|

人寿或健康保险(全体员工均享受的无差别保费除外) |

超过月薪10%的养老金缴款 |

工作范围之外的休闲娱乐开销 |

增值税(VAT)

增值税适用于商品销售及提供服务。商品是指有形商品,不包括土地和金钱。服务是指提供除商品、土地或金钱之外的有价物。

企业需要按照10%的标准税率对柬埔寨境内供应的应纳税商品或服务缴纳增值税,包括进口到柬埔寨的货物。从柬埔寨出口的货物的增值税税率为零。除免征税商品或服务之外,其他商品或服务均纳入应缴增值税范围。免征增值税的商品或服务包括:

|

公共邮政服务 |

基础金融服务 |

国有的公共交通服务 |

保险服务 |

|

医院、诊所、医药或牙医服务,以及为提供上述服务所销售的药物或牙医产品 |

免于征收进口税的个人用进口货物 |

经济与金融部门承认的为公共利益进行的非营利活动 |

与搬迁或移除固体或液体废料有关的服务 |

|

电力或纯净水供应 |

未经加工的农产品 |

教育服务 |

|

柬埔寨采用传统的增值税体系,规定需要缴纳增值税的企业的进项增值税可以抵扣出项增值税。如果纳税人当月的进项增值税多于出项增值税(即税务抵免tax credits),该纳税人可以用该剩余额度抵扣下一时段的出项增值税。但是,娱乐开销、生产或进口特定石油产品、购买或进口载客机动车辆及移动通信不能作为进项税进行抵扣。

其他税费

营业税(PT)

企业应当在进行营业登记之后每年为其进行的任何商业活动缴纳营业税。

如果大额纳税人的年度销售额超过100亿柬埔寨瑞尔(250万美元),那么营业税为1250美元;如果未超过100亿瑞尔(250万美元),那么营业税为750美元。

营业税的缴纳地点必须是纳税人的实际经营地。如果纳税人在实际经营地具有分支机构、仓库、工厂或工作坊,而这些场所与实际经营地的商业目标相同,那么该纳税人仅需缴纳一次营业税。

某些柬埔寨境内或进口货物及服务需征收特殊商品及服务税。税率为3%到45%不等。这些商品包括软饮料、酒精饮料、烟草制品等,服务包括娱乐、家政、国际机票以及电话通信服务。

印花税(Stamp Duty)

纳税人需就其不动产、所有种类的交通工具、股权所有权转让活动缴纳印花税。此外,征税对象也包括为公共机构提供商品或服务的合同,以及与企业设立、合并或解散有关的特定法律文书。印花税的税率为:

转让不动产的所有权或使用权,或以不动产作价向企业出资—不动产价值的4%

转让交通工具的所有权或使用权—交通工具价值的4%

转让公司的部分或全部股权—被转让股权价值的0.1%

对向政府提供商品或服务的合同进行登记—合同价格的0.1%

对企业设立证书、合并证书或能够证明企业解散的文件进行登记—100万柬埔寨瑞尔(约250美元)

不动产税(TIM)

不动产包括土地、房屋、楼房和其他建筑。不动产税的征税对象是价值超过1亿柬埔寨瑞尔(约2万5千美元)的不动产,税率为0.1%。不动产的价值由不动产评估委员会决定。纳税人需要在每年的9月30日之前填写报税表并缴纳不动产税。

股息分配附加税(ATDD)

股息分配附加税是对之前未按20%税率纳税的利润的分配进行征税(例如QIP分配的股息)。无论是在免税期内,或免税期结束后,企业免缴所得税期间产生的利润不是股息分配附加税的征税对象,仅在分配留存利润时才会涉及股息分配附加税。从2017年开始,对于柬埔寨境内的分公司将股息分配给外国的总公司,且该股息分配未进行源头纳税,那么该利润分配也需要缴纳股息分配附加税。

进出口税

除法律和相关政策另有免税规定外,进入柬埔寨海关的任何货物都要征收进口税,税率为0到35%不等。柬埔寨是世界贸易组织的成员,对其他成员国实行最惠国待遇。柬埔寨同时也是东盟自由贸易区的一部分,对于贸易区内的其他国家向柬埔寨出口的货物,柬埔寨依据东盟货物贸易协定征收关税。

柬埔寨只对部分货物征收出口税,如木材、橡胶、未经切割的珍贵石头、特定水产品等。

税收管理

报税单

企业必须在每年的第一季度之内提交上一年的所得税和营业税报税单。新登记的企业必须在商务部批准其进行商事登记后的15日内提交营业税的报税单。

企业应当每月20号向税收管理部门提交上个月的月度报税单,包含预支所得税税单、预提所得税税单、薪酬税税单及增值税税单。特别税费、住宿税、公共照明税、股息分配附加税以及其他税费也应体现在月度报税单中。

税务亏损

企业的税务亏损可做结转,用以抵扣接下来5年内的利润,但不得抵扣之前年度的利润。

如果企业所有权或企业经营活动发生变化,该税务亏损将不可用以抵扣。此外,若GDT对纳税人进行税务重算,该税务亏损也不可用以抵扣。GDT可以在三年内进行税务重算。如果有证据证明重新评估存在障碍或阻挠,那么重新评估的期限可以延长至十年。“障碍”的定义非常广泛,包括未在报税期限届满后30日内提交报税单等。因此,在很多情况下,税务总局进行重新评估的期限是十年。

处罚措施

违反了税法和相关规章的纳税人将受处罚。处罚的轻重取决于违法行为的性质,具体办法如下:

如果违法行为是由纳税人或扣缴税款代理人的疏忽引起的(欠缴税款不超过应缴税款的10%),那么罚金为欠缴税款的10%

如果纳税人或扣缴税款代理人存在重大过失(欠缴税款超过应缴税款的10%),或经税务总局送达催缴通知书后,纳税人未于通知规定期限届满之前补缴税款,则罚金为欠缴税款的25%

如果经税务总局审计,发现纳税人存在逃税行为,则罚金为欠缴税款的40%

迟交税款或报税单的纳税人每月需缴纳2%的滞纳金。

盈科国际咨询电话:4007001516

联系人:吴佳益

微信号:18511549237